Traiter les factures d’honoraires

- Réf. 0081

- Date de première publication : 28/09/2020

Cette procédure s'applique à toutes les prestations facturées par des personnes externes à l'Université, à l'exception des conférenciers pour lesquels la procédure 0043 - Rémunérer un-e conférencier-ère, un-e juré-e de thèse ou d'examen, un-e expert-e évaluateur-trice est appliquée.

Traiter une facture d’honoraires (mandat de tiers)

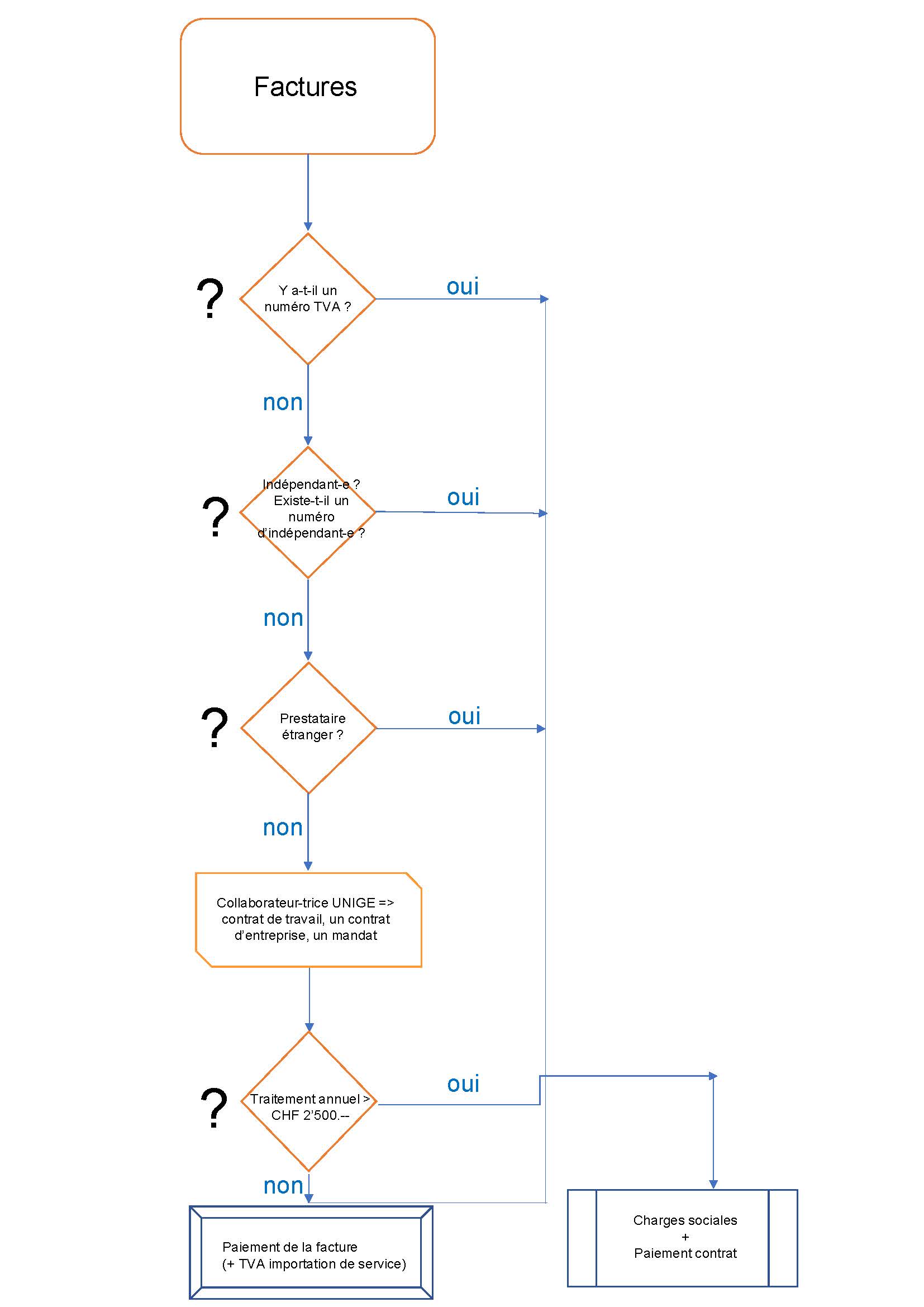

Ces factures sont traitées comme des factures fournisseurs. Elles comportent en principe un numéro TVA. Si tel n'est pas le cas, une attestation d'indépendant récente délivrée par une caisse cantonale de compensation est requise. L'activité facturée à l'Université doit être en lien avec l'activité déclarée à ladite caisse de compensation.

En cas de doute, voici quelques points définissant une activité dépendante (salariée):

- La personne est soumise à un rapport de subordination à l'Université;

- La personne ne supporte pas le risque économique d'entrepreneur;

- La personne utilise les ressources de l'Université;

- La personne n'agit pas en son propre nom et pour son propre compte (contrat de mandat avec l'Université).

Afin d'expliquer la démarche, voici le processus y relatif :

Rémunérer un prestataire non enregistré comme indépendant

Lorsque le prestataire n'est ni enregistré comme indépendant et qu'il n'a pas de numéro de TVA, il peut être considéré comme :

- un salarié de l'Université, ce qui implique que l'Université assume la responsabilité d'employeur notamment vis-à-vis des assurances sociales.

- Sur la base d'un contrat de travail, le dossier est transmis au service du personnel selon la procédure 0058 : Engager du personnel temporaire

- Lorsqu'il s'agit d'un mandat ou d'un contrat d'entreprise, il y a lieu de se conformer alors à la directive 0240 : Prestations facturées à l'Université par ses employé-e-s

- un salarié de revenus accessoires si le montant annuel de la rémunération est inférieur à CHF 2'500.--. L'Université reste néanmoins l'employeur sans toutefois contribuer aux assurances sociales. Dans ce cas, son indemnité doit être demandée à l'aide du formulaire Paiement d'une activité accessoire à un intervenant externe.